Cuando nos enfrentamos al tema de las finanzas personales, parecemos estar frente a un gran enigma. ¿Realmente lo son? En su novela El Péndulo de Foucault, Umberto Eco (1988) dice que “las respuestas más sencillas a cuestiones complejas suelen ser las verdaderas, pero los seres humanos preferimos explicaciones rebuscadas para explicar un misterio”. Tal vez suceda algo parecido respecto al manejo de nuestro dinero.

Lo sabemos: inicia el mes y prácticamente nos hemos quedado sin efectivo… otra vez. Cuando uno se pregunta cómo hacer más dinero y mejorar las finanzas, la respuesta parece simple: hay que ahorrar, invertir y protegerse. Sí, suena tan sencillo (y simplista) como decir “si quieres respirar, inhala y exhala”. Sin embargo, para hacer ambas acciones —ahorrar y respirar— de forma consciente y efectiva, se necesita un par de elementos clave: aprendizaje y disciplina.

En su libro Lo que debes saber de dinero antes de cumplir 40, Roberto Morán (2012), ex editor de la revista Dinero Inteligente, afirma que cuando se trata de dinero todos pensamos que sabemos gastarlo, pero no somos conscientes de exactamente cómo y cuándo lo gastamos; por otro lado, conocemos muy poco sobre en qué y cuándo invertirlo, ya que nadie nos los ha explicado de forma sencilla.

Aprender a manejar las finanzas personales no es cuestión de suerte; sino solo se trata de desarrollar buenos hábitos y cultivarlos.

La premisa es sencilla: ¿para qué quieres el dinero?

EL PUNTO DE PARTIDA: TOMAR CONSCIENCIA

Una de las reflexiones más interesantes que Morán gira en torno a la pregunta “¿para qué quiero el dinero?”. Cuando se responde, es más fácil responsabilizarse de los gastos personales, ponerse metas y alcanzarlas. Precisamente de eso se trata la inteligencia financiera: la habilidad para controlar y manejar el dinero.

También de acuerdo con Roberto Morán, tenemos dos tipos de pensamiento: el rápido y el lento. Este último debería tomar las decisiones, pero la mayoría nos dejamos llevar por el impulso del pensamiento rápido —después de todo, responder rápidamente ha permitido nuestra supervivencia como especie y tenemos condicionamiento genético para ello—; en cuestión financiera, pensar rápidamente llevarnos a la quiebra. Para evitar eso, Morán aconseja hacer un plan y darle de comer al monstruo gastalón, es decir, asignarle un presupuesto a los gustos (porque “para eso trabajamos”) y mantenernos firmes para no pasarnos.

Liberándonos de la culpa por gastar en lo que nos gusta, es posible empezar un plan personal financiero sin el estrés de sentirse limitado y frustrado. Es el equivalente emocional de estar a dieta y darse permiso de comer una rebanada de pastel de vez en cuando. Tan sencillo como lo decía don Eugenio Garza Sada: “Cualquier persona que va a gastar dinero necesita hacer un presupuesto”.

.jpg?width=650&height=228&name=plan-personal-financiero%20(1).jpg)

EL GRAN HÁBITO DE PONER ATENCIÓN

Seguro te ha pasado una vez que iniciaste a independizarte: llegando la tarde, metes la mano en el bolsillo o la cartera y te preguntas “¿en qué se me fueron los 200.00 pesos que traía en la mañana?”. La única forma de tener un balance entre lo que ingresa a la cartera y lo que sale de ella se llama atención plena (sí, como meditar), y consiste en registrar todo —incluso las propinas y las compras de antojo, gastos hormiga que pueden darnos muchas sorpresas—. Para ello, puedes usar Fintonic, una app que te permite controlar gastos e ingresos y sincronizarlos con el banco, o Wally, que permite registrar la información de cada recibo con solo tomarle una foto.

Registrar tus gastos da oportunidad de clasificarlos como necesarios, importantes y prescindibles, con lo cual puedes identificar áreas de oportunidad de mayor inversión o ahorro, pues, como afirma Morán, la culpa por los gastos no aparece hasta que “se gasta todo el dinero y sin saber en qué”.

Para tener un mejor registro y administración es recomendable categorizar las salidas de dinero en:

- Gastos indispensables y fijos (los que casi no varían, como renta, internet, transporte, etc.).

- Gastos flexibles (necesarios, pero muy variables, como comida y gasolina).

- Gastos personales ( lo que nos gusta, como salidas, viajes, descargas digitales, etc.).

Al reunir todos los recibos y compararlos con los estados de cuenta, podrás hacer un promedio de gastos mensuales, descubrir por dónde se está fugando tu dinero y hacer ajustes.

Para lograr una libertad financiera no basta ahorrar, hay que invertir

LA TRÍADA DORADA: AHORRAR, INVERTIR Y PROTEGER

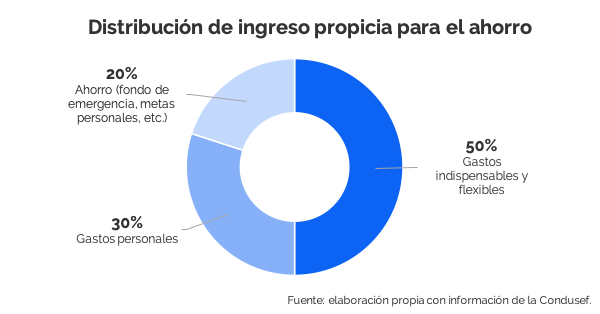

Como parte de la inteligencia financiera, el ahorro tampoco es un milagro, sino que resulta de una adecuada distribución del ingreso. De acuerdo con la Condusef, un buen plan de uso del ingreso se basa en la regla 50-30-20.

Sin embargo, si quieres conquistar una libertad financiera no basta con que ahorres el 20% de tus ingresos: lo conveniente es que inviertas para multiplicar el capital, y además te prepares para el futuro con algún tipo de seguro para el retiro. Esto quizá represente un reto, precisamente por falta de conocimiento financiero: de acuerdo con la Encuesta de Inclusión Financiera (INEGI, 2019), solo el 47% de los mexicanos tiene algún tipo de cuenta bancaria, y apenas el 40% cuenta con un ahorro para el retiro como recurso financiero.

Lo que hará la diferencia en tu caso será tener presente que guardar el dinero no va a producir más dinero, ponerlo a trabajar sí. Por eso es recomendable investigar un poco más antes de tomar algunos riesgos que pueden hacer la diferencia en la forma en la que generas más dinero. Autores como Sofía Macías (2015), con Pequeño Cerdo Capitalista, y Roberto Morán (2012), con Lo que debes saber de dinero antes de cumplir 40, han generado materiales accesibles en su lenguaje y que pueden ayudarnos a evitar muchos errores de principiante en materia financiera. La Condusef, por ejemplo, ofrece en su sitio web el Diplomado en Educación Financiera, sin costo.

Sí, la respuesta al misterio de las sanas finanzas personales es sencillo: ahorrar, invertir y proteger, pero insistimos: requiere aprendizaje y disciplina. Quizá, como para respirar, lo importante en cuestiones financieras es estar atentos: mirar el dinero no como un fin, sino como un medio que puede generar bienestar personal y felicidad.

FUENTES

1.- El Péndulo de Foucault. - Umberto Eco

2.- Lo que debes saber de dinero antes de cumplir 40. - Roberto Morán

3.- Un presupuesto para millennials. - Condusef

4.- Encuesta Nacional de Inclusión Financiera 2018. - INEGI

5.- Pequeño Cerdo Capitalista. - Sofía Macías

Comentarios